热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

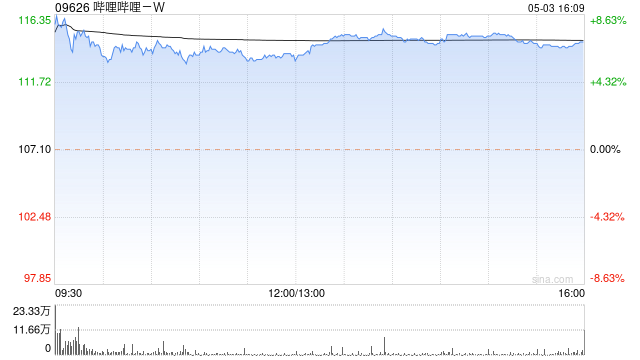

交银国际发布研究报告称,维持哔哩哔哩-W(09626)“买入”评级配资炒股网站,目标价由132港元上调17%至155港元。

选择拥有合法资质和良好信誉的配资公司。检查其营业执照、监管机构注册信息和行业认证。

报告中称,因新游超预期,小幅上调今年第二季收入1%至61亿元人民币,同比增16%。因规模效应及广告收入占比提升,预计集团毛利率同比增加6个百分点且环比扩大1个百分点至29%。同时,基于游戏收入调整,该行上调哔哩哔哩今明两年总收入5%/8%。

该行表示,《三谋》拉动游戏收入加速增长,故该行上调哔哩哔哩全年游戏收入预期。基于九个月流水摊销,上调今明两年游戏收入54/67亿元人民币,对应同比增速34%/23%。同时该行预计《三谋》贡献游戏收入比例为26%/43%。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 配资炒股网站

文章为作者独立观点,不代表炒股配资网观点